深度解读丨我国生猪区域布局、各地区生产效率分析

- 点击:

- 日期:2021-01-26 18:10

- 来源:《猪业》2020年第6期【新时代的生猪产业变革】专题系列文章

新时代的区域布局:我国生猪区域布局、各地区生产效率分析

张海峰 温春燕 官智慧

(广东海洋大学寸金学院生猪产业研究所/国家生猪产业技术体系产业经济研究室)

我国是全球最大的生猪生产国以及消费国。猪肉是我国城乡居民日常生活当中最重要的肉类产品,2020年,猪肉零售价格更是成为影响我国CPI的最重要的因素。生猪生产供应也因此受到生猪产业相关企业家、学者以及政府的格外关注。本文通过对相关统计数据的整理和我国生猪养殖区域布局情况进行测算分析,总结我国生猪生产区域布局中存在的弊端,并有针对性地提出建议。

1、我国生猪产业现状

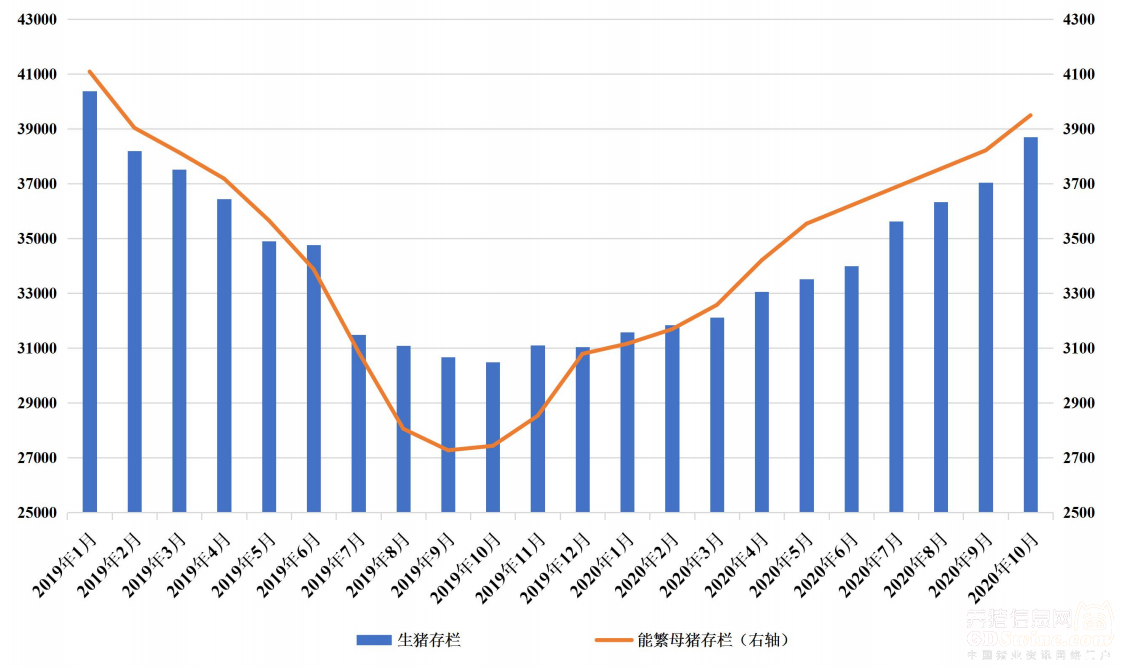

受到疫情等叠加因素的影响,2018年3月至2020年6月连续2年零3个月,我国生猪存栏同比增幅均为负数,2020年7-8月为拐点,生猪产能开始恢复。

根据农业农村部市场与信息化司发布的数据推算,生猪存栏量2019年10月为近2年的最低点3.05亿头,之后逐步恢复,2020年10月恢复到3.78亿头,2019年10月至2020年10月期间我国生猪存栏量的上涨幅度为23.93%。能繁母猪存栏量2019年9月为近2年的最低点2727万头,2020年10月恢复到3950万头,2019年9月至2020年10月期间我国能繁母猪存栏量的上涨幅度为44.85%。

现阶段我国生猪产能呈现稳步回升态势,但远远没有恢复到疫情之前水平,非洲猪瘟疫情之前的2013-2017年平均生猪存栏量为4.5187亿头,能繁母猪存栏量为4743万头。

图1 生猪存栏量和能繁母猪存栏量的变迁(万头)

注:根据农业农村部市场与信息化司和农业农村部新闻办公室发布数据推算。

2、我国生猪生产的经营模式

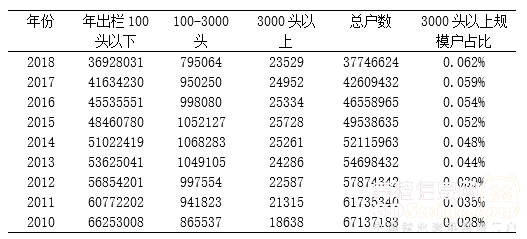

表1.我国生猪饲养规模场(户)数变化情况

数据来源:中国畜牧兽医年鉴

我国生猪生产的主力军是年出栏量100头以下的小规模散养户。但2010-2018年,年出栏100头以下的小规模散养户呈现递减趋势,由2010年的66253008户减少到2018年的36928031户。100-3000头中等规模和大规模养猪户的比重较小。100-3000头中等规模养猪户的数量呈先增加后减少的趋势,由2010年的865537户上升至2014年的1068283头,又下降至2018年的795064户。3000头以上养猪户的数量由2010年的18638户上升至2018年的23529户,比重由0.028%上升至0.062%。

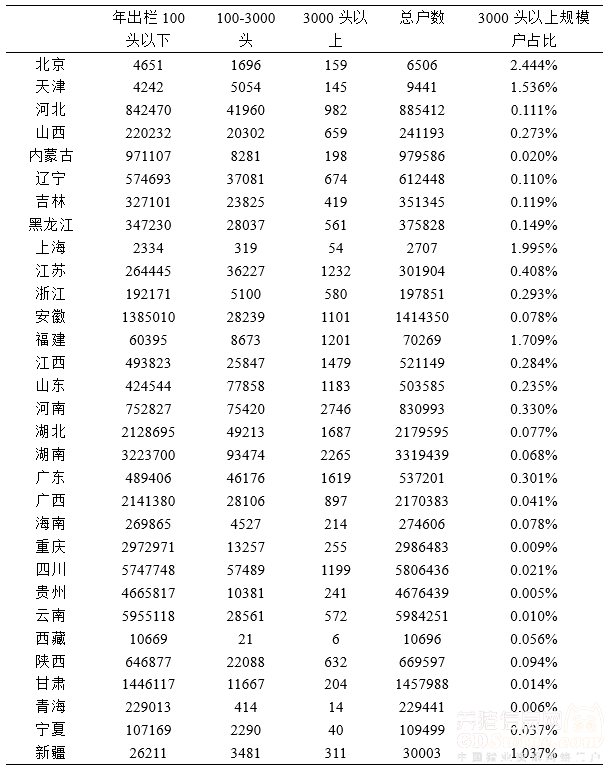

由表2可知,云南省的生猪养殖户最多,为5984251户,其中3000头以上规模户占比为0.010%;四川、贵州二省次之,分别为5806436户、4676439户,其中3000头以上规模户占比分别为0.021%、0.005%;接着是湖南、重庆、湖北、广西、甘肃、安徽,均达140万户以上。

总体来讲,小规模散养模式仍然在生猪养殖中占有很大比重,相反大规模养猪户的比重较小。小规模散养模式以农户为单位进行经营,而这类经营模式大多面临着资金有限、设施设备缺乏等问题,非常不利于现阶段非洲猪瘟的疫情防控以及环保等重要生猪生产保障措施的正确实施。此外小规模散养模式的经营者普遍专业知识有限、在市场信息收集与供给形势预判等方面存在较大困难。

表2.我国分地区生猪饲养规模场(户)数情况

3、我国生猪生产区域布局

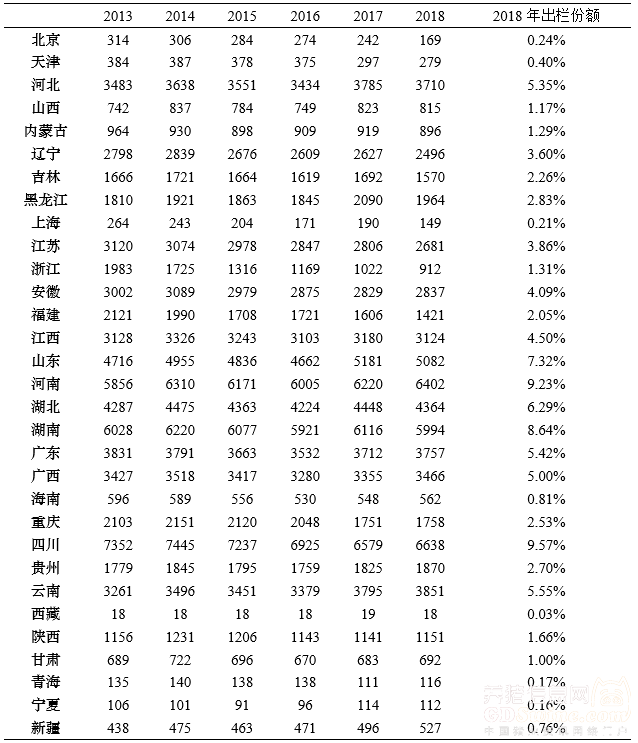

由表4可知,2013-2018年,全国大部分地区的猪出栏量基本保持平稳,少数地区呈递减趋势。北京市、江苏省、浙江省、福建省的猪出栏量均呈下降趋势。其中,北京市由2013年的314万头降至2018年的169万头,2018年出栏份额为0.24%;江苏省由2013年的3120万头降至2018年的2681万头,2018年出栏份额为3.86%;浙江省由2013年的1983万头降至2018年912万头,2018年出栏份额为1.31%;福建省由2013年的2121万头降至2018年的1421万头,2018年出栏份额为2.05%。

从全国范围来看,2013-2018年,西藏自治区的生猪出栏量最少,仅为18-19万头;北京市、天津市、上海市、山西省、内蒙古自治区、海南省、青海省、宁夏回族自治区、甘肃省及新疆维吾尔自治区的生猪出栏量也较少(91-964万头)。四川省的生猪出栏量最多,为6579-7445万头;其次是河南省(5856-6402万头)、湖南省(5921-6220万头);接着是山东省(4662-5181万头)。在猪肉产量上,2013-2018年,全国各地区几乎保持平稳,仅浙江省减少幅度相对较大,由2013年的139万吨减少到2018年的74万吨。

四川和重庆是我国传统生猪养殖区域,一直有‘川猪安天下’的说法,但该地区生猪饲养以散养为主,近些年由于环保以及疫病防控监管的加强,这类散养户淘汰率较高,四川和重庆的生猪养殖规模有明显下降趋势。湖南和湖北长江中游地区的主要生猪生产省,该地区土地肥沃、水源充足,粮食产量较高,具有猪饲料生产的比较优势,同时临近长三角和珠三角地区,交通便利,有利于生猪的跨省外调运。河北、河南两省,地处种植业发达地区,是玉米的主要产地,为生猪饲养提供了充足的原料,同时该地区以平原为主,为生猪生产的规模化、标准化发展提供了良好的自然条件。

表4 各地区生猪出栏量及份额 (万头)

数据来源:历年《中国统计年鉴》

4、成本和收益情况

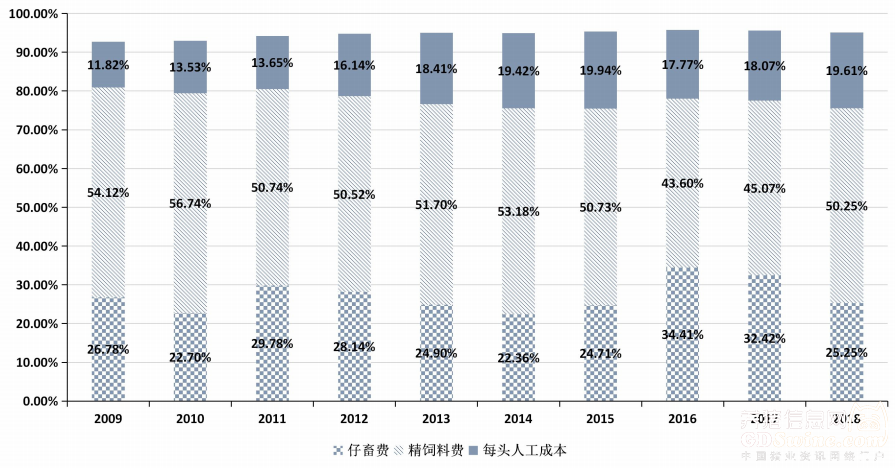

在生猪养殖的成本结构中,仔畜费、精饲料费以及人工成本一直以来占养殖总成本的90%以上。2018年,仔畜费在养殖总成本中占比为25.25%,同比2017年下降7.2个百分点,精饲料费在养殖总成本中占比为50.25%,同比上升5.2个百分点,人工成本在养殖总成本中占比为19.61%,同比上升1.5个百分点。仔畜费的比重在2014年达到低谷,2015-2016年持续反弹,并达到历史最高点,2017-2018年比重有所下降但仍然维持高位;精饲料费在2014年升到高位出现回落;人工成本比重自2009年以来,一直在稳步上升,2016年有所回落,2017-2018年再次上升。

图2 2009-2018年生猪养殖户主要成本构成

数据来源:全国农产品成本收益资料汇编

生猪养殖成本在不同规模养殖户之间表现出很大的差异。一直以来,散养户的养殖成本均高于其他规模养殖户,大规模养殖户的养殖成本最低,生猪养殖成本的多寡与养殖规模的大小成反比。

在三种主要的成本要素中,不同规模养殖户之间也表现出很大的差异。从成本数值来看:

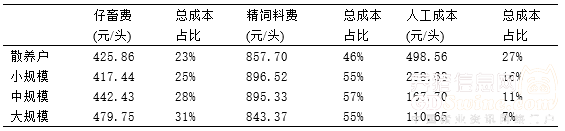

2018年大规模养殖户仔畜费最高,达到480元/头;中规模养殖户次之,约为442元/头;小规模养殖户约为417元/头;散养户仔畜费为426元/头。仔畜费的差异主要源自不同规模的养殖户在购进仔畜时的决策,其中大规模养殖户购进的仔畜体重达到18.57公斤,散养户购进的仔畜体重仅为17.64公斤。

精饲料费方面,小规模养殖户最高达896元/头;中规模养殖户次之,为895元/头;散养户约为858元/头;大规模养猪户精饲料费最低,仅为843元/头。从精饲料使用量来看,大规模养猪户为306公斤/头,中小散养户的精饲料使用量分别为:321、325、327公斤/头。

人工成本是不同规模户之间在所有投入要素中差异最大的一种。随着我国劳动力成本的不断提高,大规模养殖户的人工成本也就表现出极大的优势。2018年散养户的人工成本约为499元/头,大规模养殖户的人工成本仅在111元/头,前者约为后者的5倍,这是导致散养户养殖总成本远超规模户的主要原因。

表5 2018年不同规模养殖户主要成本结构

数据来源:全国农产品成本收益资料汇编

另一方面,从养殖周期来看,散养户的平均饲养天数最多,约为164天;大规模养殖户最少,大约在140天左右,这意味着每出栏一头活猪散养户需要比大规模养殖户多耗费将近一个月的时间。

另外,诸如水电费、燃料费、医疗防疫费、技术服务费或者其他间接费用在不同规模养殖户中尽管也有所差异,但总体不到养殖成本的5%,因此最终对总成本差异不会产生明显影响。

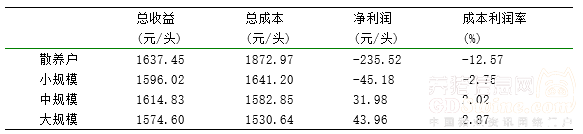

从总收益来看,每出栏一头活猪给散养户带来的收益最低,而大规模养殖户的收益最高,净利润的差异主要由养殖成本的差异导致。

各种不同规模的养殖户中,除散养户和小规模之外,中、大规模养殖户均有正的盈利。其中,散养户2018年净亏损为235.52元/头,成本利润率为-12.57%,大规模、中规模、小规模养殖户的净利润分别为盈利43.96元/头、31.98元/头、和亏损45.18元/头;成本利润率分别为2.87%、2.02%、和-2.75%。

表6 2018年不同养殖户主要成本收益比较

数据来源:全国农产品成本收益资料汇编

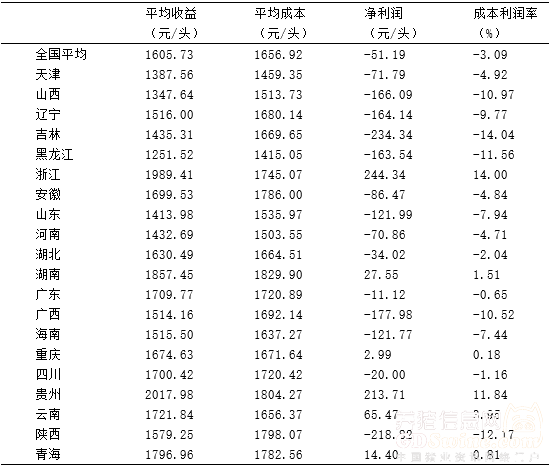

收益率最高的省份分别是江苏、贵州和浙江,分别是11.8%、12.7%、13.0%,均超越了10%。以上三省基本都是养殖规模较小的省份,这些地方由于猪肉相对稀缺,因此养殖收益率较高。高的收益导致了高的收益率,每头猪的平均收益最高的省份分别是湖南、浙江和贵州,分别是2062元/头、2097元/头、2219元/头。总体来说,生猪的主销区的收益率较高,适合就近合理规划生猪养殖基地。

表7 2018年各省养殖户成本收益结构

5.总结与建议

目前,我国的生猪养殖主要以小规模的散养户为主,小规模散养不仅成本高,且生猪疫情等养殖风险高。现阶段各个地方政府应加大对我国生猪养殖行业的标准化、规模化发展的支持力度,同时对养猪企业而言,应加大对科技创新以及行业经济分析团队创建的投入。根据自身条件以及生猪市场未来发展趋势,建立科学、高效的标准化养殖体系。科技创新团队要加强育种、饲料、疫情防控以及环保环节的创新力度,提高企业竞争力,行业经济分析团队要加强市场风险评估以及科学利用生猪期货和期货衍生产品来合理规避市场价格风险。另外,除了要扶持规模猪场之外,还要对散养户适当引导,采用合作社或公司加农户的新型农业主体合作模式进行生产。

在优化生猪生产区域布局上,应加大生猪主销区的生猪生产,严格禁止浙江,福建,上海等主销区实施无猪村政策。针对我国猪肉市场的各区域需求情况,就近合理规划生猪养殖基地。另一方面也要加快猪肉冷链物流发展。自从2018年以来,我国在活禽,活畜交易方面就开始转型,从活体交易慢慢转变成冷链交易,可以说冷链物流模式或将代替未来运猪车。猪肉冷链物流模式的发展,也将大大减轻由于运输造成的生猪疫病传播的风险。

通讯作者:张海峰

广东海洋大学寸金学院生猪产业研究所所长,国家生猪产业技术体系产业经济研究室副研究员,主要从事国家生猪产业经济方面的研究。

来源:《猪业》2020年第6期【新时代的生猪产业变革】专题系列文章

原标题:新时代的区域布局:我国生猪区域布局、各地区生产效率分析

- 协会之窗

- 网友投稿

- 记者札记

关于召开第六届广东猪业创新发展大会(

由广东省养猪行业协会主办的第六届广东猪业创新发展大会(2024年)将于7月13日-14日在清远市恒大酒店举行

由广东省养猪行业协会主办的第六届广东猪业创新发展大会(2024年)将于7月13日-14日在清远市恒大酒店举行

芦惟本:国内猪群都是阳虚内寒体质

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法